Avocat en droit des affaires

Contentieux commerciaux & bancaires • Partenaire stratégique des dirigeants

Nous défendons vos intérêts dans tous types de contentieux (référés, exécution forcée, recouvrement, concurrence déloyale...) et vous accompagnons dans la création et développement de votre société (statuts, pacte d’associés, fusion-acquisition, cession...). Réactivité, stratégie claire, honoraires transparents.

Délais maîtrisés • Barreau de Paris • Forfaits & convention d’honoraires

Une relation privilégiée avec votre avocat

EXPERTISE

Notre cabinet, fort d’une expertise reconnue en droit des affaires, offre des solutions juridiques de haut niveau, taillées pour répondre aux enjeux les plus exigeants.

DISPONIBILITÉ

Toujours disponibles, nous mettons un point d’honneur à être à vos côtés. Notre cabinet se distingue par sa réactivité et son engagement à vous apporter des solutions rapides.

TRANSPARENCE

Le cabinet tient ses clients informés à chaque étape de l’avancement de leur dossier. Le Cabinet propose également des forfaits avec des prix clairs et transparents.

professionnels :

Travaillons ensemble au succès de vos affaires

Avocat en droit commercial

Conseil et défense des commerçants et sociétés commerciales en cas de litiges sur le fonds de commerce, le bail commercial, lettre de change, concurrence déloyale… En savoir plus…

Avocat en droit des sociétés / fusac

Conseil et défense des sociétés dans leur gouvernance, en cas de litiges entre associés, en responsabilité des dirigeants, mais aussi dans la gestion juridique des sociétés… En savoir plus…

Avocat en droit bancaire

Conseil et défense des établissements de crédits et des entreprises dans le domaine du droit bancaire, en cas de litige sur le recouvrement d’un crédit, sur un ordre de virement, sur la tenue des comptes bancaires… En savoir plus…

Avocat en propriété intellectuelle

Bénéficiez de conseils juridiques personnalisés et d’une expertise de qualité pour protéger et valoriser vos créations. Droit d’auteur, droit des marques, brevets, dessins et modèles. En savoir plus…

Droit des transports :

Expert en contentieux commerciaux

Transport routier de marchandises

Retard de livraison – dégradation de marchandises et vols – Dépassement de charges – Responsabilité du transporteur

Transport maritime et fluvial

Contentieux import/export – Chargements – Avaries, pertes de cargaison – Litiges douanes – Responsabilité affréteur

Transport aérien internationaux

Retard – Dépassement délais de transit – Surcharges – Contentieux assurances aériennes – Responsabilité civile

CONTENTIEUX :

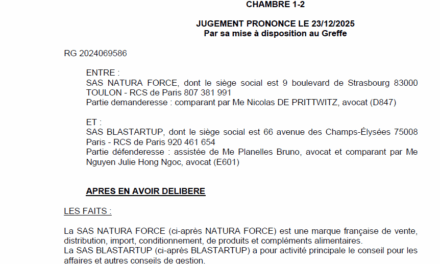

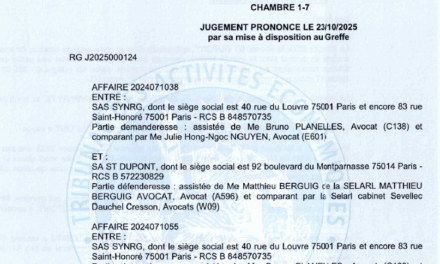

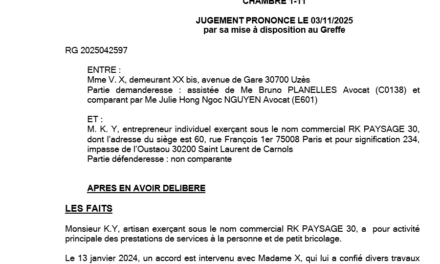

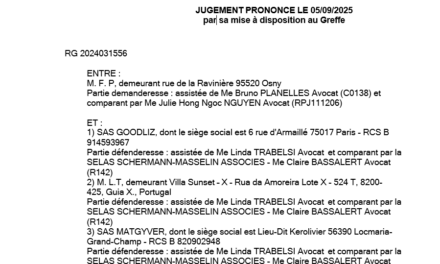

Actualités judiciaires du cabinet

Dernières décisions favorables du cabinet

Dernier

Les principes essentiels de notre relation

Communication et transparence

Tarifs justes et prévisibles

- Discuter ensemble des problèmes de droit

- Partager avec vous la stratégie employée

- Préparer ensemble l’argumentaire choisi

- Visibilité sur les délais de procédure

- Tarifs régressifs sur les dossiers récurrents

- Accompagnement fidèle et consciencieux

les vidéos :

Vidéos en droit des affaires

les Articles :

Découvrez le blog en droit des affaires

Démission du dirigeant : effet immédiat, préavis et responsabilité

La démission d’un dirigeant de société (gérant, président, directeur général) soulève régulièrement des interrogations pratiques majeures. Prend-elle effet immédiatement ? Le respect d’un préavis est-il obligatoire ? La société peut-elle contraindre le dirigeant à...

Responsabilité du fait des produits défectueux : fondements et complexité contentieuse

Le contentieux de la responsabilité du fait des produits défectueux s’inscrit dans un cadre juridique issu du droit de l’Union européenne et transposé en droit interne. Ce cadre, s’il est désormais bien identifié, demeure source de difficultés pratiques importantes,...

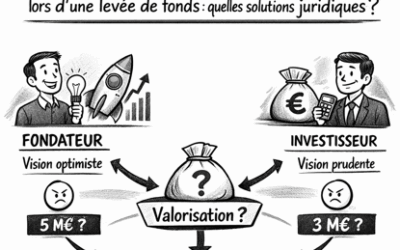

Désaccord sur la valorisation lors d’une levée de fonds : quelles solutions juridiques ?

Le désaccord sur la valorisation est l’une des principales causes d’échec ou de tension lors des levées de fonds.Il oppose souvent une vision entrepreneuriale tournée vers le développement, à une approche investisseur centrée sur le risque et la sortie.Cet article a...

Actualités juridiques

Dernier

Absence de publicité : les actes notariés restent opposables

Arrêt Cour de cassation, ch.com, 27 novembre 2024 Pourvoi 22-24.511 Faits M. [K] [G] avait, par un...

Un cabinet d’avocats BtoB

Notre cabinet exerce en droit des affaires et propose des services innovants et accessibles aux entrepreneurs et dirigeants.

Nous proposons des prestations au forfait et des abonnements mensuels. Le but est d’offrir à nos clients des prestations adaptées à leurs besoins et à leur budget.

Les valeurs du cabinet se concentrent sur trois fondements essentiels, Expertise, Disponibilité et Transparence

Qu'est ce qu'un avocat en droit des affaires ?

L’avocat en droit des affaires conseille et défend les commerçants, entrepreneurs, sociétés et institutionnels. Il assiste juridiquement les personnes qui entretiennent un lien avec les entreprises, gérants, associés, fournisseurs, bailleurs…L’avocat en droit des affaires gère plusieurs domaines juridiques : droit bancaire, droit des sociétés, droit commercial.

Qu'est ce que le droit des affaires ?

Le droit des affaires connaît de nombreux domaines spécifiques comme le droit bancaire, le droit des sociétés, le droit commercial, la fiscalité, le droit de la propriété intellectuelle ou encore le droit de la distribution.

Si la spécialité dans un domaine du droit permet d’obtenir un niveau d’expertise élevé, elle ne permet pas de considérer les problèmes de droit dans son ensemble. Souvent les problèmes rencontrés ou les projets à mener ne se limitent pas à une seule matière mais nécessite de maîtriser plusieurs domaines du droit. En effet, les problèmes sur la structure d’une entreprise (droit des sociétés), de son financement (droit bancaire) ou de ses relations commerciales (droit commercial) peuvent être liées. Dès lors, dans l’intérêt de vous défendre, il semble important de trouver un juste milieu permettant de ne pas être trop restreint, ni trop étendu dans son domaine d’exercice pour apporter la meilleure des solutions.

Quels sont les domaines du cabinet

Exprime Avocat a fait le choix de limiter son domaine de compétence à des domaines spécifiques en droit des affaires. Ainsi le cabinet se concentre essentiellement sur le droit bancaire, le droit des sociétés le droit commercial, le droit des médias, propriété intellectuelle, droit immobilier, et droit du transport. À supposer qu’une autre matière du droit soit nécessaire à la solution du problème, un cabinet partenaire spécialisé dans le domaine du droit des affaires concerné, est sollicité pour apporter les éléments essentiels au succès de l’affaire.

Le Cabinet Exprime Avocat vous accompagne dans le cadre de vos litiges commerciaux devant l’ensemble des Tribunaux et Cours d’appel en France. Avocat d’affaires en contentieux et en conseil, le cabinet assiste les établissements bancaires, les sociétés, les entreprises, dirigeants, et associés, dans leurs contentieux et dans leurs projets.

Avocat barreau de Paris

Avocat Paris et sa région

Le cabinet assure tous les actes de procédure sur Paris, Créteil, Bobigny, Nanterre et Evry ainsi que l’ensemble des plaidoiries sur toute la France. Nous vous recevons sur rendez-vous au 2 rue de Poissy 75005 Paris.

Entrer en contact

Avoir une estimation gratuite ou prendre rendez-vous

Secret professionnel

Personne ne sera informé de nos échanges et de son contenu.

Sécurité

L’ensemble des transferts de fonds sont placés sur le compte de la CARPA.

Fidélité

L’engagement de loyauté à l’égard de son client est l’un des principes essentiels de la déontologie des avocats.

Compétence

L’avocat bénéficie d’une expertise en droit et suit une formation annuelle d’actualisation lui permettant d’assurer un service juridique d’excellence.